Czym jest WIBOR? Jak zmiany w jego wysokości wpływają na politykę cenową banków? I przede wszystkim – czy czasy niskiego WIBORu to dobry czas na kredyt hipoteczny? Wyjaśniam!

WIBOR to bardzo ważny „gość” w kontekście ekonomii i gospodarki naszego kraju, jednakże jako specjalista od kredytów hipotecznych, skupię się na wyjaśnieniu skutków jego wzrostów i spadków właśnie w kontekście hipotek.

Z tego artykułu dowiesz się:

- Co to jest WIBOR

- Jaka jest relacja WIBORu do marży banku

- Kiedy jest dobry czas na kredyt hipoteczny

- Czy kredyt ze stałym oprocentowaniem to dobre rozwiązanie

Co to jest WIBOR?

WIBOR, inaczej stopa procentowa, jest wskaźnikiem procentowym dla PLN, z którym banki pożyczają pieniądze innym bankom. To również jeden z dwóch elementów, które wpływają na oprocentowanie naszego kredytu (drugim czynnikiem jest marża banku). Przy wyborze kredytu hipotecznego nie mamy wpływu na stopę procentową. Jest to wskaźnik ustalany przez Radę Polityki Pieniężnej i jest on ruchomy.

Tak więc, dla pełnej jasności:

OPROCENTOWANIE KREDYTU = WIBOR + MARŻA BANKU

Sytuację z oprocentowaniem kredytu można porównać do zakupów w sklepie. Oprocentowanie sprawia, że kredyt jest jak produkt na półce. Przychodzimy kupić np. obuwie. Buty kosztują 300 zł. Sprzedawca kupuje nasze buty u producenta za 100 zł. Dodatkowe 200 zł to jego marża, czyli inaczej zysk. Tak samo w banku – WIBOR jest kosztem, który bank oddaje do tego, od kogo zakupił pieniądze, a nam odsprzedaje je drożej – narzucając swoją marżę.

Bank = firma

Banki to nic innego jak firmy, nastawione głównie na sprzedaż. Na wolnym, niezmonopolizowanym rynku, najbardziej istotnym elementem przewagi konkurencyjnej jest cena. Dlatego, aby przyciągnąć do siebie klientów, banki konkurują ze sobą między innymi właśnie ceną. Z tego wynika, że jeśli bank X oferuje kredyt oprocentowany na 4% w skali roku, to bankowi Y ciężko będzie sprzedać kredyt oferując go za 8%, bo i jeden, i drugi produkt realizuje ten sam cel i jest w gruncie rzeczy bardzo podobny.

Oczywiście jest to duże uproszczenie, bo różnica między oferowanymi kredytami może sięgać nawet kilkudziesięciu tysięcy złotych, jednak te różnice w cenie kredytu to głównie koszty okołokredytowe, takie jak np. prowizje czy ubezpieczenia.

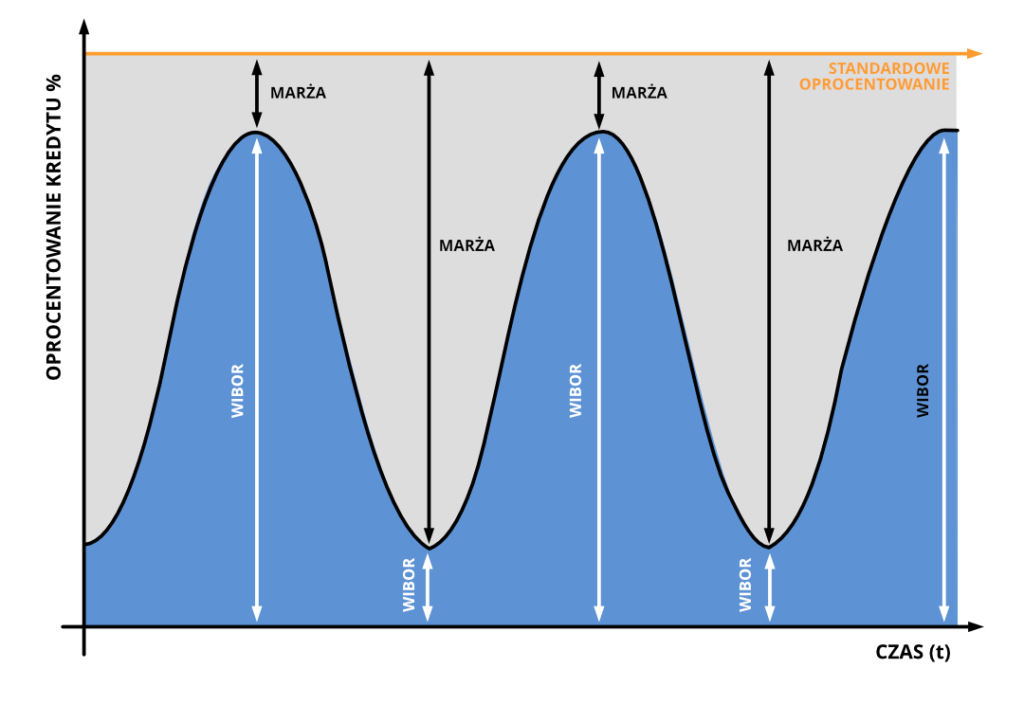

Aby lepiej zrozumieć stosunek marży do WIBOR oraz oprocentowania kredytu, przygotowałam poniższy wykres.

Kiedy WIBOR rośnie, spada marża kredytu – i na odwrót.

Pomarańczowa linia u samej góry wyznacza tzw. standard na rynku. Różnice, które widzimy, dotyczą proporcji marży i stopy procentowej. Można więc pomyśleć, że skoro tak czy siak płacimy finalnie tyle samo, to nie ma znaczenia, co dzieje się w środku, prawda? No jednak ma. A to wszystko dlatego, że o ile marża banku jest stała, to WIBOR jest zmienny.

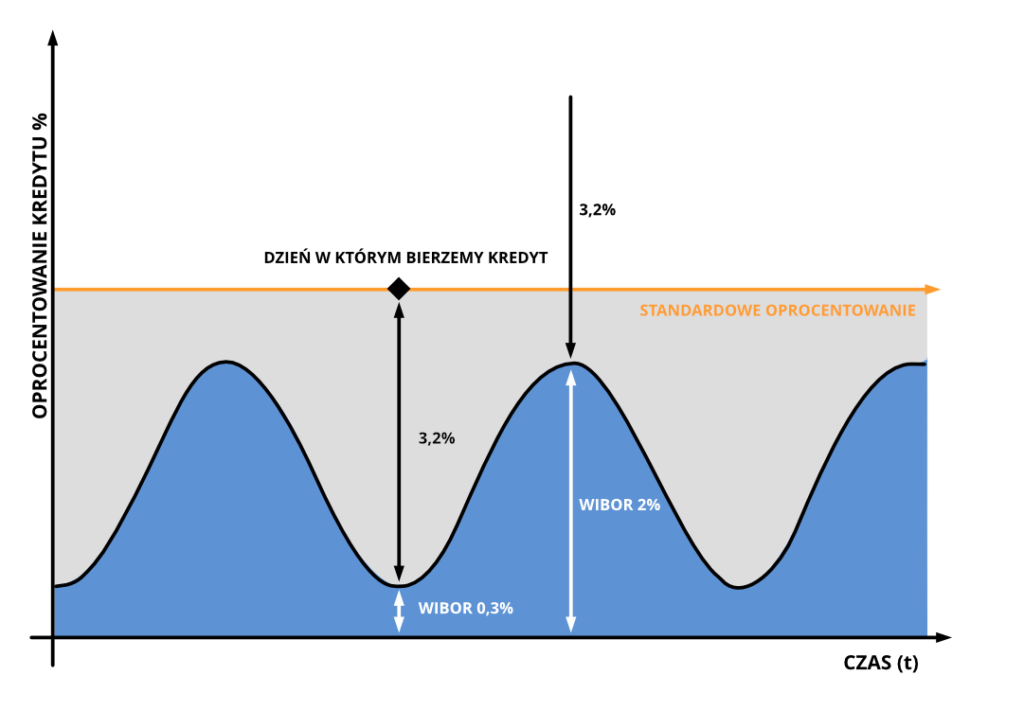

Wyobraźmy sobie sytuację, że bierzemy kredyt w czasie, gdy WIBOR jest niski. Marża wynosi 3,2%, WIBOR 0,3%. Oprocentowanie łączne to 3,5% (tak ogólnie – całkiem niezłe!). Ale co się stanie, gdy WIBOR wzrośnie, np. do 2%? Oprocentowanie łączne wyniesie już 5,2%. Wiesz, jaki to będzie miało wpływ na docelową ratę? Dla przykładu, dla kwoty 300 000 zł będzie to około 300 zł miesięcznie.

Tę sytuację prezentuje poniższy rysunek.

Żeby policzyć, jak rata wyglądałaby w Twoim przypadku, użyj kalkulatora kredytowego. Znajdziesz go na blogu w prawej kolumnie.

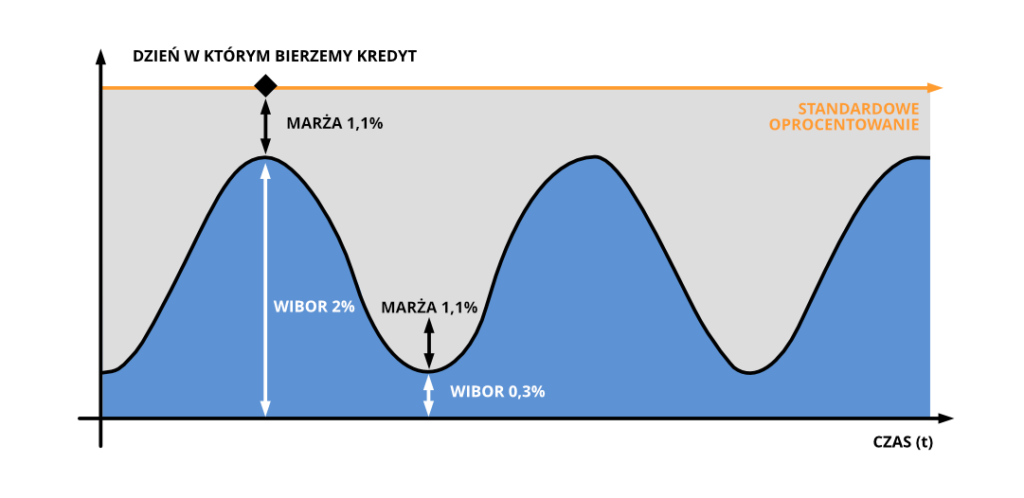

Najbardziej pożądana sytuacja, to taka, gdy mamy niską marżę. A najniższą marżę możemy uzyskać w czasach wysokiej stopy procentowej WIBOR. Tę sytuację idealnie przedstawia poniższy wykres. Kiedy uda nam się uzyskać marżę na niskim poziomie, wówczas wszelkie zmiany WIBOR nie powinny być nam straszne.

Kiedy więc jest dobry czas na kredyt hipoteczny?

Odpowiedź jest prosta: wtedy, gdy go potrzebujesz. Kredyt hipoteczny jest przede wszystkim narzędziem do realizacji celu, jakim jest zakup czy budowa nieruchomości. Kiedy jesteś przygotowany na to działanie, gdy potrzebujesz kupić pierwsze mieszkanie, zmienić je na większe czy zbudować dom, po prostu to zrób. Nikt nie wie, czy za miesiąc, pół roku, rok czy dwa będzie na to lepszy czy gorszy moment. Najlepszy moment na działanie jest teraz.

O czym należy pamiętać?

Najlepszą i absolutnie podstawową zasadą jest to, żeby nie „przyrastać” do kredytu. Nikt nie wie, jak WIBOR będzie prezentować się za rok, dwa, a nawet i za kilka miesięcy. Dlatego bardzo ważne jest to, aby regularnie monitorować sytuację na rynku. Jeśli masz swojego eksperta kredytowego, to po prostu raz na jakiś czas zadzwoń do niego i zapytaj, czy czasem nie jest to dobry moment na to, żeby zrefinansować kredyt, który posiadasz. Ale i tutaj musisz być czujny, bo refinansując kredyt hipoteczny możesz wiele zaoszczędzić, ale też wiele stracić. O tym, jakie pułapki czekają na kredytobiorców przy refinansowaniu kredytu i na co nie dać się nabrać, przechodząc przez ten proces, opisuję dokładnie w drugiej części tego artykułu, który niebawem pojawi się na blogu.

„WIBOR spadł, a moje oprocentowanie się nie zmieniło.” Dlaczego?

Przy kredycie hipotecznym banki najczęściej stosują WIBOR 3-miesięczy lub 6-miesięczny. Oznacza to tyle, że aktualizują oprocentowanie cztery lub dwa razy w roku, w określonych w umowie okresach. U jednych dzieje się to np. co kalendarzowy kwartał, czyli na koniec marca, czerwca, września i grudnia, u innych co trzy miesiące, ale jest to np. koniec lutego, maja, sierpnia oraz listopada. O tym, jak Twój bank liczy WIBOR, przeczytasz w swojej umowie kredytowej.

Pamiętaj, aby zawsze zwrócić uwagę na zapis dotyczący stopy procentowej WIBOR w Twojej umowie kredytowej. Niektóre banki stosują taki zapis, jak: „Łączne oprocentowanie kredytu nie może być niższe niż np. 3%”. To oznacza, że w sytuacji, gdy WIBOR 3-miesięczny wynosi 0,28%, a Twoja marża z umowy kredytowej np. 1,7%, dopłacasz bankowi ponad 1% ekstra! Wiesz, jak przekłada się to na Twoją miesięczną ratę? Gdybyś miał kredyt zaciągnięty na 300 000 zł na 30 lat, to 1% w skali roku wynosi 156 zł/mc.

A może kredyt ze stałym oprocentowaniem?

Kredyty ze stałym oprocentowaniem wcale nie są ze stałym oprocentowaniem. Stałe oprocentowanie jest zawierane tylko na pierwszych 5 lat umowy. Po tym okresie przechodzimy na oprocentowanie zmienne, lub bank składa nam nową propozycję oprocentowania stałego na kolejne 5 lat. I tutaj znów zaapeluję – nie przyzwyczajaj się do swojego kredytu.

Oprocentowanie stałe jest sensownym wyborem w czasach niskiej stopy procentowej. Utrzymujemy je wówczas na stosunkowo niskim poziomie na 5 lat. W związku z tym, czas gdy ponownie musimy zastanowić się co zrobić ze swoim kredytem, nadejdzie po tym okresie.

Zapisz się na darmowe konsultacje!

Rozglądasz się za kredytem i nie wiesz, jak znaleźć najlepszą ofertę? Bardzo dobrze trafiłeś!

Jak WIBOR ma się do kredytów w walucie obcej?

Kredyty w walucie obcej mają swoje stopy procentowe i kredytobiorcy, którzy mają kredyt w euro, dolarze, koronach czy frankach, powinni śledzić odpowiednio EURIBOR, LIBOR. Są to odpowiedniki polskiego WIBORU. Schemat działania jest taki sam, jak w przypadku naszej stopy procentowej WIBOR.

Podsumowując, najważniejsze, co chciałam Ci przekazać tworząc ten wpis to to, że kredyt hipoteczny jest narzędziem do realizacji celu, jakim jest zakup nieruchomości. Należy go zaciągać wtedy, gdy potrzebujemy. Jednak absolutną koniecznością jest traktowanie kredytu hipotecznego jako czegoś, o co należy dbać. 20 czy 30 lat to olbrzymi horyzont czasowy i jedno jest pewne – że w tym czasie wszystko się zmieni i to kilka razy. Dlatego bądź czujny – raz na jakiś czas weź telefon i zadzwoń do swojego eksperta z pytaniem, czy to dobry czas na refinansowanie kredytu.