Jeśli masz kredyt hipoteczny ze zmiennym oprocentowaniem albo dopiero planujesz go wziąć, to WIBOR jest jednym z dwóch składników, które decydują o wysokości Twojej raty. To właśnie on sprawia, że rata potrafi się zmienić w trakcie spłaty - czasem w górę, czasem w dół. Dlatego wyjaśniam, czym dokładnie jest WIBOR, ile wynosi aktualnie, od czego zależy jego wysokość i co go w najbliższych latach zastąpi.

Najważniejsze informacje

- WIBOR to wskaźnik pokazujący, na jaki procent banki są gotowe pożyczać sobie nawzajem pieniądze. Razem z marżą banku tworzy oprocentowanie kredytu ze zmienną stopą.

- Najczęściej kredyty hipoteczne oparte są na WIBOR 1M, 3M lub 6M. Różnią się one tym, jak często bank aktualizuje oprocentowanie — odpowiednio co miesiąc, trzy lub sześć

- WIBOR jest oparty na prognozach, więc to ile wynosi, to przewidywania banków, odnośnie tego, jak zachowają się stopy procentowe w przyszłości.

- Od 2027 r. nowe umowy będą zawierane w oparciu o nowy wskaźnik POLSTR, zamiast WIBOR-u. Natomiast w istniejących umowach WIBOR pozostanie aż do końca 2036 r.

Aktualny WIBOR - ile wynosi?

Wartość WIBOR-u zmienia się każdego dnia roboczego, dlatego poniższą tabelę aktualizuję regularnie. Stan na dzień podany pod tabelą:

| Wskaźnik | Aktualna wartość |

| WIBOR 1M | 3,80% |

| WIBOR 3M | 3,83% |

| WIBOR 6M | 3,84% |

Źródło: GPW Benchmark, stan na 6.08.2026 r.

Stopa referencyjna NBP, która jest głównym punktem odniesienia dla WIBOR-u, wynosi obecnie 3,75%. To właśnie wokół poziomu stóp procentowych kręci się cały mechanizm związany z WIBOR-em, który tłumaczę poniżej.

Co to jest WIBOR?

A teraz przejdźmy do tego, czym jest WIBOR (Warsaw Interbank Offered Rate). Jest to wskaźnik referencyjny, który pokazuje, na jaki procent banki są skłonne pożyczać sobie nawzajem pieniądze na określony czas. W uproszczeniu — to cena pieniądza na rynku międzybankowym.

Wskaźnik oblicza i publikuje GPW Benchmark, spółka z Grupy Giełdy Papierów Wartościowych, działająca pod nadzorem Komisji Nadzoru Finansowego (KNF). Notowania ustalane są w każdy dzień roboczy.

Dla Ciebie jako kredytobiorcy najważniejsze jest jednak to, że WIBOR to zmienna część oprocentowania Twojego kredytu. Banki pośrednio mają wpływ na jego wysokość, bo deklarują, na jaki procent pożyczyłyby sobie pieniądze. Jednak ostatecznie WIBOR jest wartością uśrednioną, taką samą dla wszystkich. Parametrem, którym bank może sterować, jest marża, ale do tego wrócimy za chwilę.

Rodzaje WIBOR — 1M, 3M i 6M. Czym się różnią?

Spotkasz się z kilkoma odmianami wskaźnika. Litera „M" oznacza miesiące, a liczba — okres, na jaki wskaźnik jest ustalany:

- WIBOR 1M — ustalany na miesiąc, oprocentowanie kredytu może być aktualizowane co 30 dni,

- WIBOR 3M — ustalany na trzy miesiące, aktualizacja co kwartał,

- WIBOR 6M — ustalany na pół roku, aktualizacja co sześć miesięcy.

W kredytach hipotecznych w Polsce najczęściej stosuje się WIBOR 1M, 3M i 6M. Bank wybiera dowolny wskaźnik, konstruując swoją ofertę i informuje Cię o tym na etapie poznawania szczegółów.

W praktyce różnica między nimi sprowadza się do tego, jak często Twoja rata reaguje na zmiany na rynku. Przy WIBOR 3M oprocentowanie aktualizuje się co trzy miesiące, więc rata zmienia się rzadziej, ale „skokowo". Przy WIBOR 6M — jeszcze rzadziej. To, który wariant masz, znajdziesz w swojej umowie kredytowej.

Jak WIBOR wpływa na ratę kredytu i od czego zależy?

Oprocentowanie kredytu hipotecznego ze zmienną stopą składa się z dwóch elementów:

- marży banku — stałej, wpisanej do umowy na cały okres kredytowania,

- stawki bazowej — czyli właśnie WIBOR-u, który się zmienia.

W praktyce oznacza to, że marża zostaje z Tobą bez zmian przez cały kredyt, a to WIBOR decyduje o tym, czy rata rośnie, czy maleje.

Sam WIBOR zależy przede wszystkim od stóp procentowych ustalanych przez Radę Polityki Pieniężnej. Gdy RPP podnosi stopy, rośnie koszt pieniądza, a wraz z nim WIBOR — i Twoja rata. Gdy stopy spadają, WIBOR z czasem również się obniża, a rata maleje.

Pamiętaj!

Zmiana stóp procentowych nie przekłada się od razu na Twoją ratę. Bank aktualizuje oprocentowanie dopiero w terminie zapisanym w umowie — przy WIBOR 3M co trzy miesiące, przy WIBOR 6M co sześć. Jeśli więc RPP obniży stopy w marcu, a Twój bank odświeża oprocentowanie dopiero w czerwcu, niższą ratę zobaczysz dopiero wtedy.

Trzeba też mieć świadomość, że WIBOR ma znaczenie nie tylko dla osób, które już spłacają kredyt. Jeśli dopiero planujesz zobowiązanie, wyższy WIBOR oznacza wyższą szacunkową ratę, którą bank bierze pod uwagę, licząc Twoją zdolność kredytową — a więc może pożyczyć Ci mniej.

Rada ode mnie

Jeżeli masz już kredyt ze zmiennym oprocentowaniem, to sprawdź w swojej umowie, na jakim konkretnie wskaźniku jest oparty i kiedy aktualizuje oprocentowanie. Dzięki temu będziesz wiedzieć, kiedy Twoja rata może się zmienić.

Prognozy — czy WIBOR będzie spadał?

Tu trzeba być ostrożnym, bo prognozy zmieniają się wraz z tym, jak aktualnie wygląda sytuacja gospodarcza. A jak wiemy, z doświadczeń z ostatnich miesięcy związanych z wojną na Bliskim Wschodzie, ta może zmienić się szybko i gwałtownie, nawet gdy jesteśmy tysiące kilometrów od działań militarnych.

Ale do sedna, po cyklu obniżek z 2025 roku Rada Polityki Pieniężnej w 2026 r. przeszła w tryb wyczekiwania. Stopa referencyjna od marca 2026 r. wynosi 3,75% i na kolejnych posiedzeniach pozostaje bez zmian. Komunikaty RPP mają coraz bardziej ostrożny wydźwięk — Rada chce utrzymać stopy na tym samym poziomie, ale bierze już pod uwagę możliwość podwyżek. Powód to inflacja, która w maju 2026 r. wyniosła 3,1% rok do roku — mieści się w paśmie celu NBP, ale powyżej jego środka (2,5%).

Co to oznacza dla WIBOR-u?

Szybkie spadki, których kredytobiorcy spodziewali się jeszcze kilka miesięcy temu, stały się mniej prawdopodobne. Bardziej realny jest dziś scenariusz pauzy i obserwacji danych — głównie inflacji, cen energii i sytuacji na świecie.

WIBOR idzie w podobnym kierunku, co stopy procentowe, ale tylko wtedy, gdy sytuacja jest stabilna i nie ma znaczących zmian. Gdy rynek prognozuje spadki, to WIBOR maleje szybciej, a jak wzrosty, to rośnie szybciej. W zależności od tego, jaki to wariant - WIBOR 1M wycenia miesiąc do przodu, 3M trzy miesiące, a 6M pół roku.

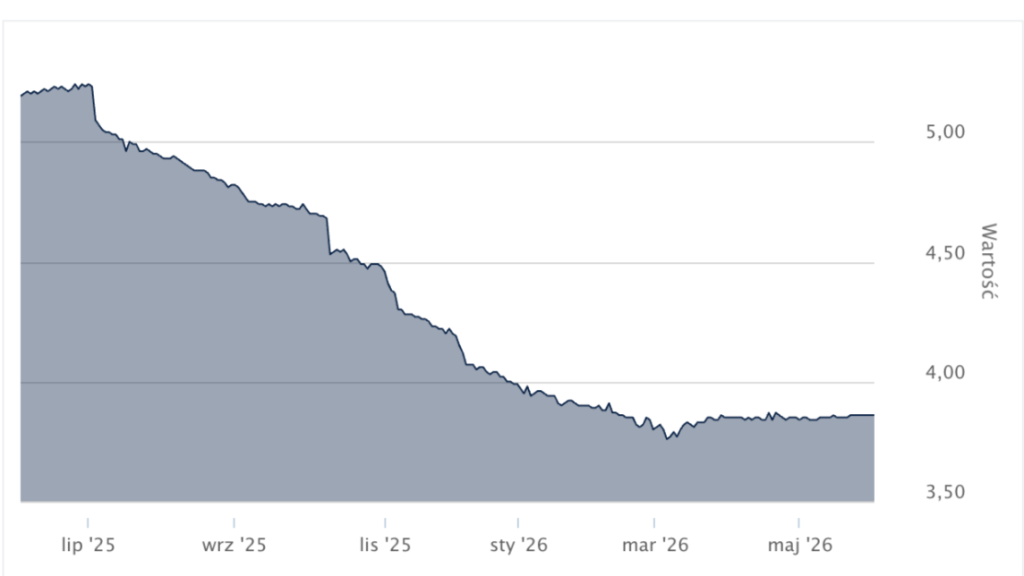

Zobacz, jak to wygląda aktualnie na wykresie:

WIBOR 1M - wykres

WIBOR 3M - wykres

WIBOR 6M - wykres

Źródło wykresów: Bankier.pl

W praktyce dla kredytobiorcy oznacza to tyle, że w krótkim terminie raty raczej utrzymają się na zbliżonym poziomie — bez szybkiej ulgi, ale też bez ryzyka nagłego skoku. Jeśli masz kredyt ze zmiennym oprocentowaniem, najrozsądniej jest nie zgadywać, dokąd pójdzie WIBOR, tylko przygotować się na obie ewentualności — o tym, co konkretnie możesz zrobić, gdy stopy rosną lub spadają, piszę szerzej tutaj.

Co zastąpi WIBOR i kiedy?

WIBOR nie zostanie z nami na zawsze. W ramach reformy wskaźników referencyjnych ma go zastąpić POLSTR (Polish Short Term Rate) — nowy wskaźnik opracowywany przez GPW Benchmark, oparty wyłącznie na realnych transakcjach na rynku międzybankowym, które wydarzyły się w przeszłości.

Warto rozwiać jedno nieporozumienie:

Przez pewien czas mówiło się, że zamiennikiem będzie WIRON. Tak się jednak nie stało — WIRON został odrzucony, a docelowym wskaźnikiem jest POLSTR.

Tylko do końca 2026 r. można zawierać umowy, których oprocentowanie jest oparte na stawce WIBOR. Od 1 stycznia 2027 r. dla nowych umów wskaźnikiem obowiązującym będzie POLSTR. Natomiast w istniejących już produktach WIBOR zostanie z nami aż do końca 2036 r.

FAQ — najczęściej zadawane pytania o WIBOR

Jaki jest aktualny WIBOR?

Wartość WIBOR-u zmienia się każdego dnia roboczego. Aktualne stawki dla WIBOR 1M, 3M i 6M znajdziesz w tabeli wyżej oraz na stronie administratora wskaźnika, czyli GPW Benchmark.

Co jest lepsze — WIBOR 3M czy 6M?

To zależy od tego, jak zachowują się stopy procentowe. Przy spodziewanych podwyżkach korzystniejszy bywa WIBOR 6M, bo dłużej utrzymuje niższe oprocentowanie. Przy obniżkach szybciej skorzystasz na WIBOR 3M, bo rata zaktualizuje się wcześniej.

Kiedy spadnie WIBOR?

WIBOR spada z wyprzedzeniem, gdy są prognozowane obniżki stóp. W połowie 2026 roku bardziej prawdopodobna od szybkich obniżek jest pauza i obserwacja danych — głównie inflacji i cen energii. Pewności co do konkretnego momentu nie ma.

Co zastąpi WIBOR?

Docelowo WIBOR ma zostać zastąpiony wskaźnikiem POLSTR - dla nowo zawieranych umów od 1 stycznia 2027 r. a dla istniejących od 1 stycznia 2037 r.

Kto ustala wysokość WIBOR?

WIBOR nie jest ustalany przez pojedynczy bank. Oblicza go i publikuje GPW Benchmark, administrator wskaźnika działający pod nadzorem KNF, na podstawie danych z rynku międzybankowego. Oznacza to, że banki deklarują, na jaki procent pożyczyłyby sobie pieniądze na okres np. 1, 3 czy 6 miesięcy. Odrzucane są skrajne wartości i wyliczana średnia.

Źródła:

https://gpwbenchmark.pl/Q-and-A

https://www.knf.gov.pl/dla_rynku/Wskazniki_referencyjne/aktualnosci?articleId=98285&p_id=18

https://gpwbenchmark.pl

https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor