Jeśli masz kredyt hipoteczny lub planujesz go wziąć, to podstawą, którą musisz dobrze zrozumieć, są stopy procentowe. W końcu to one wpływają na oprocentowanie Twojego zobowiązania, czyli finalnie na to, jaką ratę płacisz. Dlatego w tym artykule wyjaśniam, czym są stopy procentowe i co możesz zrobić, żeby świadomie zarządzać swoim kredytem — niezależnie od tego, czy stopy pójdą w górę, czy w dół.

Najważniejsze informacje:

- Stopy procentowe wpływają bezpośrednio na wysokość raty kredytu hipotecznego ze zmiennym oprocentowaniem, a także na zdolność kredytową osób, które dopiero planują zaciągnąć zobowiązanie.

- Jeśli masz kredyt oparty na zmiennej stawce, zmiana stóp procentowych nie wpływa na ratę od razu — bank aktualizuje oprocentowanie zgodnie z harmonogramem zapisanym w umowie, np. co 1, 3 albo 6 miesięcy.

- Zmiany stóp procentowych można wykorzystać na swoją korzyść, np. przez nadpłatę kredytu, refinansowanie albo zmianę oprocentowania na stałe, jeśli sytuacja rynkowa tego wymaga.

Co to są stopy procentowe?

Stopy procentowe to jedno z najważniejszych narzędzi, jakimi Narodowy Bank Polski (NBP) wpływa na gospodarkę. W największym skrócie — określają, ile kosztuje pieniądz.

Aktualne stopy procentowe ustala na comiesięcznym posiedzeniu Rada Polityki Pieniężnej (RPP), która jest organem NBP. Gdy Rada podnosi stopy procentowe, rośnie koszt kredytów i pożyczek, ale też zwiększają się odsetki od lokat. Gdy stopy spadają – kredyty tanieją, a oprocentowanie oszczędności maleje.

Dla Ciebie jako przyszłego lub obecnego kredytobiorcy kluczowa jest stopa referencyjna NBP, która obecnie (stan na czerwiec 2026 r.) wynosi 3,75%. To właśnie ona jest punktem odniesienia dla oprocentowania większości kredytów hipotecznych opartych na zmiennej stopie.

Pozostałe stopy – lombardowa, depozytowa i redyskonta weksli – wpływają na koszt pieniądza w systemie bankowym, ale dla Ciebie najważniejsza jest ta referencyjna, bo od niej pośrednio zależy Twoja rata.

Jak stopy procentowe wpływają na kredyt hipoteczny?

Na podstawie stopy referencyjnej rynek międzybankowy ustala stawkę referencyjną. Dla aktualnych zobowiązań jest to WIBOR (np. 1M, 3M, 6M).

Uwaga: WIBOR zostanie oficjalnie zastąpiony przez POLSTR. W 2026 r. pojawią się pierwsze produkty, których oprocentowanie będzie oparte na tym wskaźniku. Od 2027 r. wszystkie nowe produkty, w których teraz stosuje się WIBOR, będą oparte na stawce POLSTR. Natomiast WIBOR jako element istniejących już umów zostanie z nami aż do końca 2036 r.

Jednak to, jak będzie budowane oprocentowanie, się nie zmieni, bo w każdym kredycie hipotecznym ze stawką zmienną składa się ono z:

- marży banku (stałej, wpisanej do umowy),

- stawki bazowej (zmiennej), np. WIBOR, POLSTR.

To właśnie ta druga część – stawka bazowa – zmienia się wraz ze stopami procentowymi NBP.

→ Gdy stopy rosną, wzrasta też WIBOR lub POLSTR, a razem z nimi Twoja rata kredytu.

→ Gdy stopy spadają, rata maleje, bo odsetki naliczane są od niższego oprocentowania.

Zmiany w Twojej racie, niezależnie czy w górę czy w dół, nie wydarzą się od razu, bo stawki bazowe są aktualizowane co jakiś czas, w zależności od tego jaki to wskaźnik. Jeśli to WIBOR 1M, to co miesiąc, 3M, co 3 miesiące, a 6M co 6 miesięcy.

Jeśli chodzi o POLSTR, to banki mają w planach stosować głównie 1M, więc wahania raty możesz zobaczyć co miesiąc.

Wskazówka

Jeśli masz już kredyt hipoteczny, to w swojej umowie kredytowej znajdziesz informacje, na jakim wskaźniku jest oparte Twoje zobowiązanie i kiedy bank je zaktualizuje.

Przykładowo, masz kredyt hipoteczny oparty na stawce WIBOR 3M, a umowie masz zapis, że Twój bank sczytuje stawkę 1 marca, 1 czerwca, 1 września i 1 grudnia. Jeśli więc w grudniu 2025 r. RPP obniżyła stopy procentowe, to Ty odczujesz jakąkolwiek zmianę dopiero w marcowej racie.

Zmiana stóp procentowych a Twoja rata kredytu hipotecznego

Gdy masz kredyt ze stawką stałą, to zmiana stóp procentowych nie wpłynie na Twoją ratę. Będzie wynosiła tyle, ile masz wpisane w umowie przez określony czas (np. 5 lat). Po upływie tego okresu bank dostosuje ofertę do aktualnego na dany moment poziomu stóp i zaproponuje Ci nową, stałą stawkę albo przejście na zmienną.

Jeżeli natomiast masz kredyt z oprocentowaniem zmiennym, to szczególnie warto śledzić, co w danym miesiącu postanowiła Rada Polityki Pieniężnej, bo ma to realny wpływ na Twoje zobowiązanie. Po każdym posiedzeniu RPP analizujemy skutki decyzji na Instagramie wspólnie z dr Wojciechem Świdrem (@dr_swider_ekonomia).

Dlatego jeśli jeszcze mnie nie obserwujesz, to zapraszam Cię serdecznie i zostawiam link do mojego profilu → Kredytowy Poradnik na IG

Szacunkowo, możemy wyliczyć, jak obniżki albo podwyżki stóp procentowych mogą wpłynąć na ratę - zakładamy, że marża wynosi 2%, a raty są równe. A stawka bazowa jest równa 3,75%. Spójrz na kilka przykładów:

| Kredyt | Rata przy 3,75% | Rata po obniżce do 3,50% | Rata po obniżce do 3,25% | Rata po podwyżce do 4,00% |

| 200 tys. zł na 10 lat | 2 195,38 zł | 2 170,53 zł | 2 154,68 zł | 2 220,41 zł |

| 300 tys. zł na 15 lat | 2 491,23 zł | 2 451,25 zł | 2 411,27 zł | 2 531,57 zł |

| 500 tys. zł na 20 lat | 3 510,42 zł | 3 439,44 zł | 3 368,46 zł | 3 582,16 zł |

| 700 tys. zł na 25 lat | 4 403,74 zł | 4 298,61 zł | 4 193,48 zł | 4 510,11 zł |

| 900 tys. zł na 30 lat | 5 252,16 zł | 5 110,10 zł | 5 969,04 zł | 5 395,95 zł |

Chcesz sprawdzić, jak zmiana stóp wpłynie na Twój kredyt?

Oblicz to w naszym kalkulatorze rat kredytu hipotecznego.

Stopy procentowe a zdolność kredytowa

Stopy procentowe wpływają nie tylko na wysokość rat obecnych kredytobiorców, ale także tych potencjalnych. Jeśli więc masz w planach zaciągnięcie kredytu hipotecznego, to aktualne stopy procentowe i prognozy ich zmian to kwestie, które musisz znać.

Gdy bank bada Twoją zdolność kredytową, wylicza szacunkową ratę zobowiązania, o które wnioskujesz i decyduje, czy w swojej sytuacji finansowej dasz radę ją spłacać. Gdy stopy procentowe rosną, to te szacunkowe raty również, więc bank może pożyczyć Ci niższą kwotę.

Z kolei gdy stopy spadają, to obciążenie ratą przy danej kwocie kredytu jest niższe, więc możesz liczyć na większą kwotę.

Co dalej ze stopami procentowymi? Prognozy

Celem Rady Polityki Pieniężnej jest to, żeby utrzymać inflację na poziomie 2,5%(+/- 1 punkt procentowy), bo taka sytuacja jest najzdrowsza dla gospodarki. Stopy procentowe są narzędziem do realizacji tego celu, więc bazując na obecnym poziomie inflacji i projekcjach na przyszłość, ale też na ogólnej kondycji polskiej gospodarki zdecyduje, co dalej ze stopami procentowymi.

Aktualnie te wskaźniki są w fazie stabilizacji. RPP zaznacza, że jej priorytetem jest utrzymanie stóp procentowych na dotychczasowym poziomie.

Zgodnie z prognozami na czerwcowym posiedzeniu Rada zdecydowała się nie zmieniać stóp, stawiając na obserwację danych makroekonomicznych. Inflacja CPI w maju spadła bowiem w stosunku do kwietnia (z 3,2 na 3,1 p.p.), więc nie było potrzeby, aby na razie wprowadzać podwyżki.

Kiedy obniżka stóp procentowych?

W marcu 2026 r. RPP ostatni raz obniżyła stopy procentowe w Polsce i na ten moment raczej nie ma szansy na to, że zostaną one ponownie obniżone. Choć jeśli inflacja dalej będzie spadać, to pojawi się na to przestrzeń w drugiej połowie roku.

Podwyżka stóp procentowych - czy to teraz możliwe?

To, co jeszcze kilka miesięcy temu, wydawało się niewiarygodne, teraz staje się możliwe. W ostatnim czasie obniżki były dużo bardziej prawdopodobne niż podwyżki, ale ze względu na wojnę na Bliskim Wschodzie sytuacja się zmieniła. Oczywiście przy tak zmiennej sytuacji, trzeba brać pod uwagę podwyżki, ale przede wszystkim zachować spokój i obserwować dane ekonomiczne. Jeżeli do podwyżek by doszło, to nie będzie to tak dramatyczny dla kredytobiorców scenariusz jak znamy z 2022 r., kiedy stopy podwyższano skokowo.

Stopy procentowe w dół - co robić?

Kiedy stopy procentowe spadają, oddech czują kredytobiorcy ze zmiennym oprocentowaniem. Rata kredytu hipotecznego zaczyna się stopniowo obniżać. Natomiast Ci ze stałym nie odczują żadnej zmiany.

Jeśli masz już kredyt hipoteczny, to dobry moment, by przeanalizować swoją strategię kredytową – sprawdzić, czy warto dokonać nadpłaty kredytu albo rozważyć refinansowanie na korzystniejszych warunkach.

Zbadanie możliwości refinansowania jest szczególnie istotne dla posiadaczy kredytu ze stałą stawką. Jedyną opcją dla nich, aby zyskać na obniżce stóp jest właśnie przeniesienie kredytu do tańszego banku, czyli refinans.

Można też rozważyć zmianę oprocentowania ze stałego na zmienne (jeśli kończy Ci się okres stałości), ale zrób to z głową - najlepiej z pomocą eksperta kredytowego, który pomoże dobrać najlepszy moment.

Stopy procentowe w górę - co robić?

Gdy stopy procentowe rosną, raty kredytów idą w górę, a zdolność kredytowa maleje. To sytuacja, która mocno uderza w domowe budżety posiadaczy zobowiązań z oprocentowaniem zmiennym, szczególnie przy dużych kwotach zadłużenia.z

Zbadanie możliwości refinansowania jest szczególnie istotne dla posiadaczy kredytu ze stałą stawką. Jedyną opcją dla nich, aby zyskać na obniżce stóp jest właśnie przeniesienie kredytu do tańszego banku, czyli refinans.

Rada ode mnie

Pierwszym krokiem, którym warto zrobić to zablokować sobie oprocentowanie na okresowo stałe, które będzie odporne na ewentualne dalsze podwyżki stóp. Nie jest to nic skomplikowanego - wystarczy zawnioskować w banku o zmianę stawki. Bank zaproponuje Ci nowe stałe oprocentowanie (np. na 5 lat). Jeśli je akceptujesz, to wystarczy podpisać bezpłatny aneks do umowy. To właściwie formalność, bo banki nie badają ponownie zdolności kredytowej i zawsze się zgadzają.

Na wzrost raty warto także przygotować się wcześniej, czyli zgromadzić środki na finansowej poduszce bezpieczeństwa (kwota na nieprzewidziane wydatki równa 3 - 6 Twoich miesięcznych dochodów). Dzięki temu nawet gdy rata wzrośnie, to będziesz miał z czego ją spłacać.

Jeśli nowa rata chwilowo Cię przerasta i potrzebujesz kilku miesięcy np. na znalezienie lepiej płatnej pracy lub zaoszczędzenie większej kwoty, to ostatecznie możesz również zawnioskować o wakacje kredytowe.

Tego Ci jednak nie polecam, bo musisz mieć świadomość, że są one dostępne tylko w nielicznych bankach i negatywnie wpływają na Twoją historię kredytową. Biuro Informacji Kredytowej odnotowuje to jako restrukturyzację. Oznacza to, że dla innych banków, w których możesz wnioskować o nowy kredyt albo refinansowanie będziesz widziany jako osoba, która ma problemy ze spłatą zobowiązań.

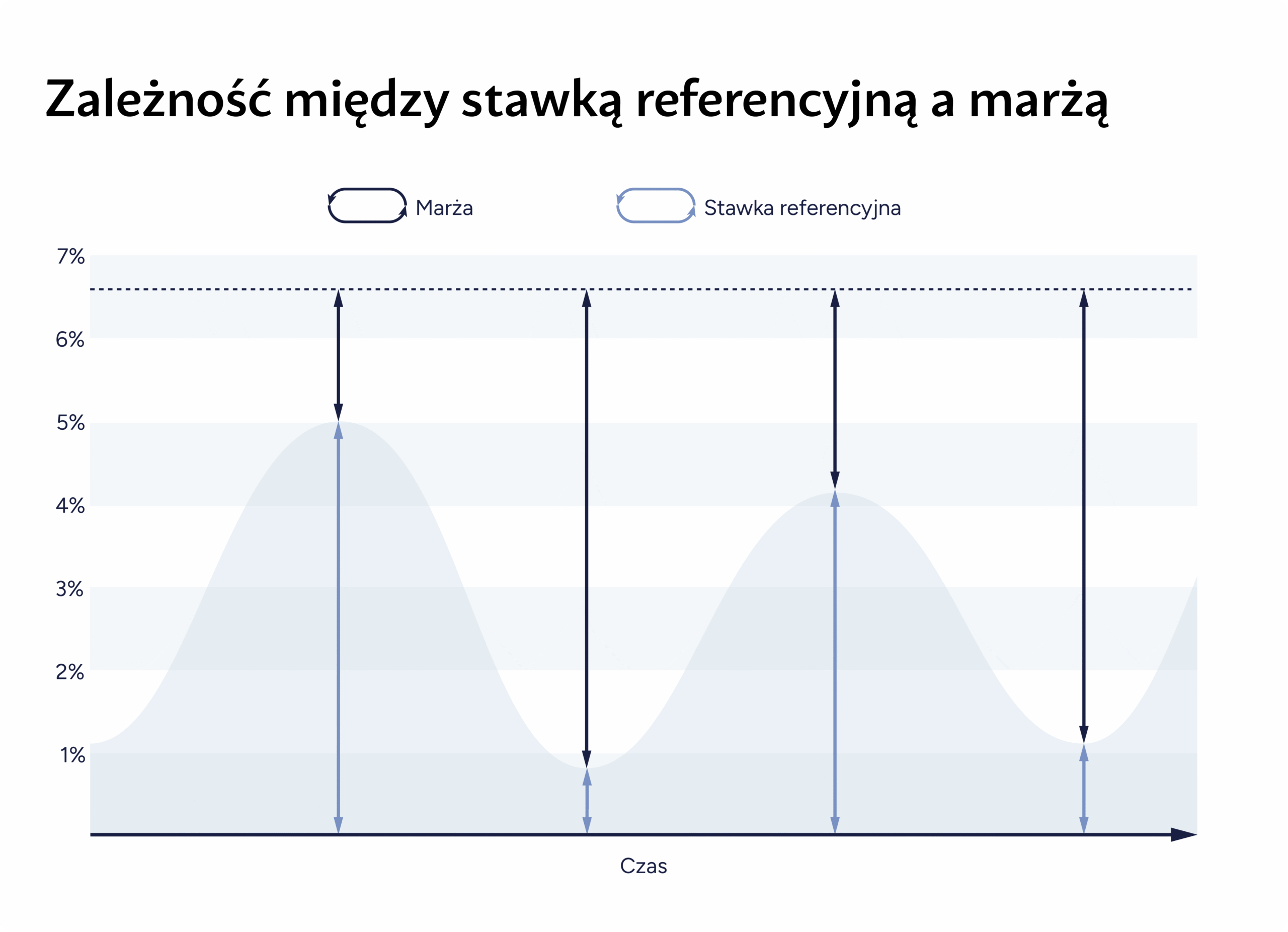

Jak zmiany stóp procentowych możesz wykorzystać na swoją korzyść?

Banki to firmy nastawione na zysk, a ich zysk przy kredycie to marża. Muszą ją dostosować do aktualnych wysokości stawek bazowych po to, aby warunki rynkowe, które są im narzucone, przekuć na swoją korzyść. Dlatego:

- gdy stopy procentowe są wysokie, to ustalają niższą marże, bo zainteresowanie kredytami jest mniejsze ze względu na wysokie oprocentowanie i niższą zdolność, więc muszą jakoś przyciągnąć klienta,

- a gdy stopy procentowe są niskie, to mogą ustalić wyższe marże, bo klienci i tak do nich przyjdą ze względu na atrakcyjne warunki cenowe i wyższą zdolność.

Co to dla Ciebie oznacza?

Jeżeli bierzesz kredyt w czasie niskich stóp procentowych, to Twoja marża będzie relatywnie wysoka. Gdy RPP podniesie stopy, to możesz dotkliwie odczuć podwyżkę raty. W takiej sytuacji warto najpierw warto zablokować oprocentowanie na stałą stawkę i ewentualnie też rozważyć refinansowanie kredytu, czyli przenieść go do banku, który zaoferuje Ci niższą marżę.

Z kolei gdy decydujesz się na kredyt, gdy stopy są wysokie, to z dużym prawdopodobieństwem masz relatywnie niską marżę, czyli atrakcyjne cenowo finansowanie. Gdy stopy zaczną spadać, to wtedy Twoja rata również się obniży i ten czas warto wykorzystać na regularne nadpłaty, skoro w Twoim budżecie pojawi się wolna kwota.

Patrz na stopy procentowe i działaj ze swoim kredytem – podsumowanie

Stopy procentowe mają bezpośredni wpływ na Twoje finanse – decydują o wysokości raty, zdolności kredytowej i ogólnym koszcie kredytu. Nie masz wpływu na decyzje RPP, ale masz kontrolę nad tym, jak się do nich przygotujesz.

Oto kilka praktycznych kroków, które warto robić z kredytem, aby decyzje RPP nigdy nie zaskoczyły Cię negatywnie:

- Blokuj oprocentowanie, jeśli sytuacja tego wymaga - gdy prognozowane są podwyżki stóp, działaj szybko i od razu zawnioskuj w swoim banku o zmianę typu oprocentowania, aby Twoja rata nie rosła w nieskończoność.

- Zadbaj o poduszkę finansową – miej odłożone środki na 3–6 miesięcy rat. To da Ci spokój, gdy stopy pójdą w górę.

- Nadpłacaj kredyt, gdy tylko możesz – każda nadpłata zmniejsza saldo zadłużenia i całkowity koszt odsetek, szczególnie przy wysokich stopach.

- Refinansuj kredyt, jeśli nowe oferty są korzystniejsze albo Twój bank oferuje nie najlepszą stałą stawkę – czasem zmiana banku może przynieść realne oszczędności.

Warto także korzystać z naszych narzędzi, które pomogą Ci zdecydować, kiedy co się opłaca:

- Kalkulator rat kredytu - możesz policzyć, jak zmiana stóp procentowych, a co za tym idzie, oprocentowania, wpłynie na Twoją ratę i koszt kredytu.

- Kalkulator refinansowania - pomoże Ci sprawdzić, czy są na rynku lepsze oferty i ile możesz zyskać, przenosząc kredyt do innego banku.

- Kalkulator nadpłat- na jego podstawie zobaczysz, ile możesz zaoszczędzić na jednorazowej nadpłacie.

Dobrze przemyślana strategia kredytowa to nie tylko reakcja na decyzje banku centralnego, ale też świadome zarządzanie własnym budżetem. Bo niezależnie od tego, czy stopy procentowe w Polsce idą w górę czy w dół – ważne jest to, żeby Twój kredyt pracował na Twoich zasadach, a nie był źródłem strachu, czy dasz radę go spłacać.

FAQ, czyli najczęściej zadawane pytania o stopy procentowe

Dlaczego moja rata kredytu nie zmieniła się od razu po obniżce stóp procentowych?

Bo bank nie przelicza oprocentowania natychmiast po każdej decyzji RPP. Zmiana raty pojawia się dopiero w terminie aktualizacji wskaźnika bazowego zapisanym w Twojej umowie kredytowej.

Czy spadek stóp procentowych zawsze oznacza niższą ratę kredytu?

Przy kredycie ze zmiennym oprocentowaniem najczęściej tak, ale z opóźnieniem. Przy kredycie ze stałą stopą rata pozostaje bez zmian do końca okresu obowiązywania tej stawki.

Czy wzrost stóp procentowych wpływa tylko na osoby, które już mają kredyt?

Nie. Wyższe stopy zwykle oznaczają też niższą zdolność kredytową dla osób, które dopiero planują kredyt hipoteczny, bo bank liczy wtedy wyższą ratę przy tej samej kwocie finansowania.

Skąd wiadomo, kiedy RPP może zmienić stopy procentowe?

Najlepiej śledzić oficjalny harmonogram posiedzeń RPP publikowany przez NBP. Sama data posiedzenia nie przesądza jeszcze o zmianie stóp, ale pokazuje, kiedy taka decyzja w ogóle może zapaść.

Czy osoby ze stałym oprocentowaniem powinny interesować się stopami procentowymi?

Tak, bo choć bieżąca rata się nie zmienia, poziom stóp ma znaczenie przy kolejnej ofercie stałego oprocentowania, refinansowaniu albo decyzji o przejściu na inny typ oprocentowania po zakończeniu obecnego okresu stałej stopy.

Co można zrobić, gdy stopy procentowe spadają?

To dobry moment, żeby przeanalizować swoją strategię kredytową. W zależności od sytuacji możesz rozważyć nadpłatę kredytu, refinansowanie albo zmianę warunków finansowania, jeśli na rynku pojawiły się korzystniejsze oferty.

Co można zrobić, gdy stopy procentowe rosną?

Warto wcześniej zabezpieczyć swój budżet, np. przez zbudowanie poduszki finansowej, zmianę oprocentowania na stałe albo analizę, czy obecna forma kredytu nadal jest dla Ciebie bezpieczna. Im szybciej reagujesz, tym większa szansa, że unikniesz problemów z wyższą ratą.