Kredyt hipoteczny zaciągamy zwykle na 20 czy 30 lat. I tu tkwi problem: podpisujesz umowę raz, a potem często wrzucasz ją do szuflady i przestajesz o niej myśleć. Tymczasem banki zmieniają oferty, stopy procentowe się wahają, a Twoja sytuacja finansowa też nie stoi w miejscu. I właśnie dlatego warto co jakiś czas sprawdzić, czy nie przepłacasz. Jednym ze sposobów na realne oszczędności jest refinansowanie kredytu hipotecznego.

Najważniejsze informacje:

- Refinansowanie kredytu hipotecznego polega na przeniesieniu zobowiązania do innego banku, który spłaca Twój stary kredyt i oferuje Ci nową umowę na lepszych warunkach.

- Refinansowanie ma sens wtedy, gdy nowy kredyt ma wyraźnie niższe oprocentowanie albo lepsze warunki niż obecny, a oszczędności są większe niż koszty całej operacji.

- Dzięki refinansowaniu możesz obniżyć ratę, skrócić okres spłaty, poprawić warunki nadpłat i uwolnić się od niekorzystnych produktów dodatkowych w obecnym banku.

Refinansowanie kredytu hipotecznego – co to jest i na czym polega?

Najprościej mówiąc: refinansowanie kredytu hipotecznego to zamiana droższego kredytu na tańszy. Jak to wygląda w praktyce?

- Nowy bank spłaca Twój stary kredyt – czyli przelewa pieniądze do Twojego obecnego banku, zamykając dotychczasowe zobowiązanie. Ty nie dostajesz tych pieniędzy „do ręki”, one od razu idą na spłatę kredytu, który już masz.

- Ty spłacasz dalej kredyt – ale już na nowych warunkach – zamiast płacić raty w starym banku, zaczynasz spłacać je w nowym. I tu właśnie pojawia się sens całej operacji: skoro oprocentowanie spada, to rata jest niższa albo okres spłaty krótszy.

- Umowa kredytu refinansowego działa jak każda inna umowa kredytu hipotecznego – podpisujesz nową umowę z bankiem, masz nowy harmonogram spłat, nową wysokość raty i nowe oprocentowanie.

- Co z zabezpieczeniem? Ponieważ każdy kredyt hipoteczny wymaga hipoteki, stara hipoteka zostaje wykreślona z księgi wieczystej, a w jej miejsce wpisywana jest nowa – na rzecz banku, który przejął Twój kredyt.

Zobacz też:

Jak wygląda refinansowanie kredytu hipotecznego krok po kroku?

- Sprawdzasz oferty – porównujesz, co proponują inne banki. Najlepiej zrobić to z pomocą eksperta kredytowego, który ma dostęp do aktualnych ofert i podpowie Ci najlepszą.

- Składasz wniosek o kredyt refinansowy.

- Nowy bank ocenia Twoją zdolność kredytową i wycenia nieruchomość.

- Nowy bank spłaca Twój stary kredyt, oczywiście pod warunkiem wydania wcześniej pozytywnej decyzji kredytowej.

- Spłacasz już nowy kredyt – tylko na lepszych warunkach

Uwaga

Aby refinansować kredyt, Twoja nieruchomość musi mieć założoną księgę wieczystą, a Ty musisz być w niej wpisany jako właściciel.

Kiedy warto refinansować kredyt hipoteczny?

Tak naprawdę nie ma idealnego momentu na refinansowanie, ale jeśli to rozważasz, to warto wziąć pod uwagę kilka czynników:

- Oferty banków się zmieniają – szczególnie, jeśli zmienia się sytuacja gospodarcza. Teraz jesteśmy na etapie obniżania stóp procentowych, więc banki też mogą zaoferować niższe oprocentowanie. A Ty możesz na tym zyskać.

- Zmienia się Twoje LTV – spłaciłeś część kredytu albo wzrosła wartość nieruchomości. Nowy bank ponosi mniejsze ryzyko, więc może zaproponować Ci lepsze warunki. Opłaca to się szczególnie wtedy, gdy brałeś Twój obecny kredyt z niskim wkładem własnym.

- Męczy Cię obecny bank – bo utrudnia nadpłaty albo musisz godzinami wisieć na infolinii, żeby coś załatwić. Refinansowanie to szansa na zmianę banku, który zaoferuje Ci nie tylko lepsze warunki, ale też lepszą obsługę klienta.

Ile możesz zaoszczędzić dzięki refinansowaniu kredytu hipotecznego?

Jeśli przenosisz kredyt do innego banku na niższe oprocentowanie, to siłą rzeczy Twoja rata spadnie. Jeżeli zdecydujesz się utrzymać ten sam okres spłaty - i tak zaoszczędzisz. Jeżeli zaś utrzymasz ratę na tym samym poziomie, co teraz, czyli Twój domowy budżet na tym nie ucierpi, to możesz skrócić okres kredytowania i zaoszczędzić jeszcze więcej.

Spójrz na przykłady oszczędności na podstawie kredytu z oprocentowaniem 7%, który refinansujesz na stawkę 6%:

- 400 tys. zł na 20 lat:

- z tą samą ratą - okres spłaty zmniejszy się o 32 m-ce i zaoszczędzisz 100 490,86 zł,

- z tym samym okresem spłaty - rata zmniejszy się o 235,47 zł i zaoszczędzisz 56 513,16 zł.

- 600 tys. zł na 25 lat:

- z tą samą ratą - okres spłaty zmniejszy się o 53 m-ce i zaoszczędzisz 227 181,51 zł,

- z tym samym okresem spłaty - rata zmniejszy się o 374,87 zł i zaoszczędzisz 112 460,03 zł.

- 800 tys. zł na 30 lat:

- z tą samą ratą - okres spłaty zmniejszy się o 80 m-cy i zaoszczędzisz 430 110,19 zł,

- z tym samym okresem spłaty - rata zmniejszy się o 526,02 zł i zaoszczędzisz 189 365,67 zł.

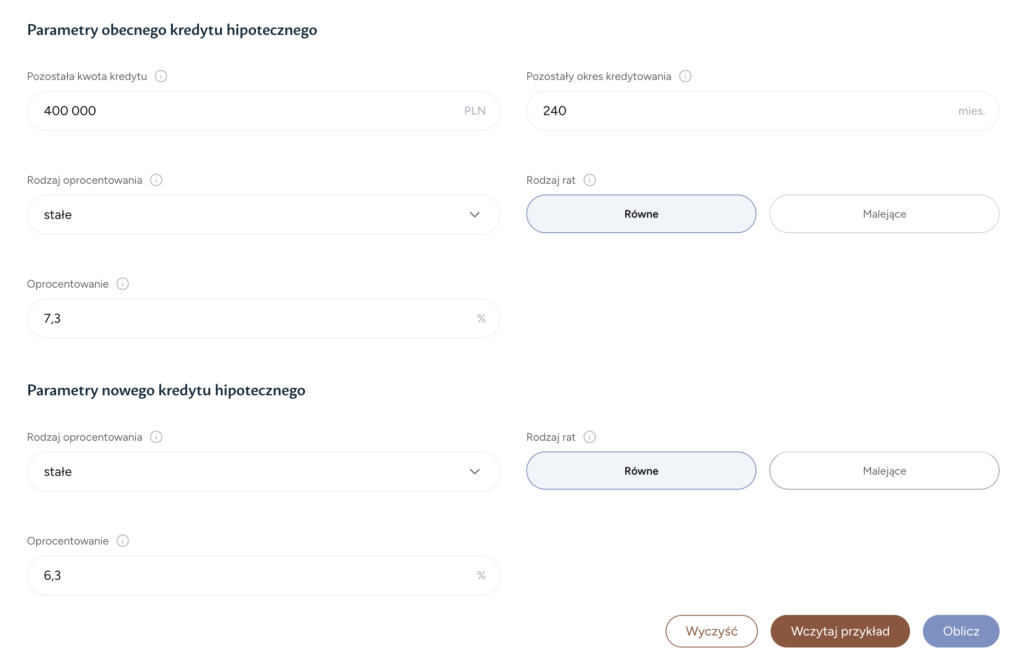

Refinansowanie kredytu hipotecznego – kalkulator online

Jeśli zastanawiasz się, czy w Twoim przypadku refinansowanie kredytu hipotecznego będzie opłacalne, warto skorzystać z naszego kalkulatora refinansowania.

Jak to działa?

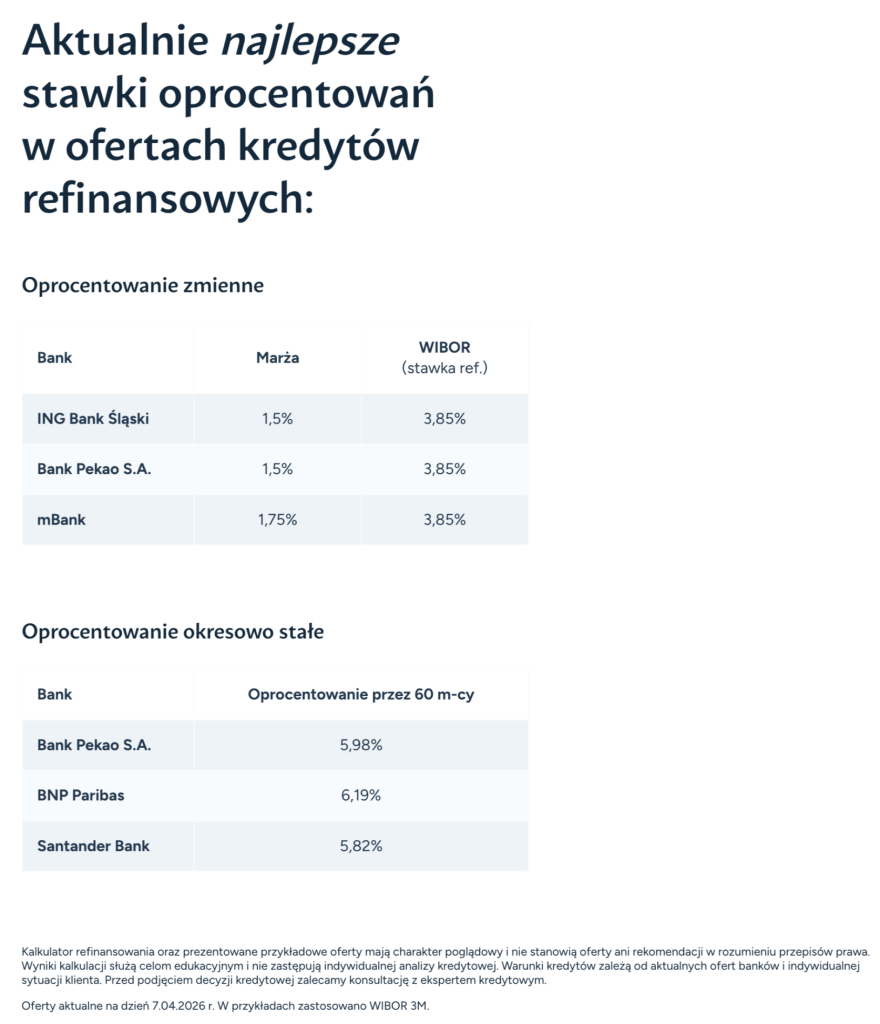

Wpisujesz parametry swojego obecnego kredytu hipotecznego, a następnie nowego. Skąd masz wiedzieć, co wpisać przy tym nowym? Pod kalkulatorem znajdziesz kredyty z aktualnie najniższym na rynku oprocentowaniem stałym i zmiennym:

Dzięki temu zobaczysz, co aktualnie dzieje się na rynku i czy masz szansę na lepsze warunki. Jeśli Twoje oprocentowanie lub marża są znacząco wyższe od obecnie najlepszych ofert, to zdecydowanie warto rozważyć przeniesienie kredytu.

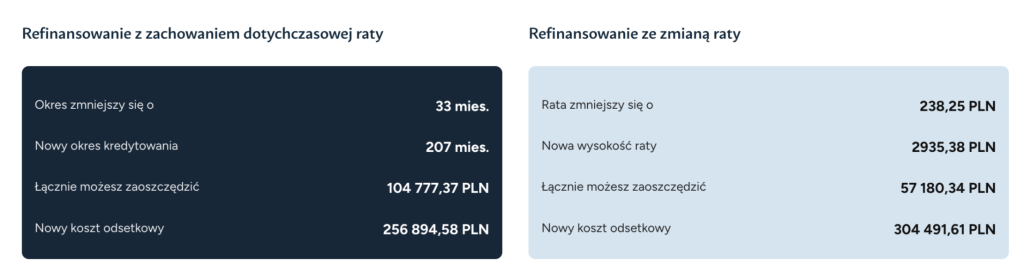

A ile możesz zaoszczędzić? To właśnie pokaże Ci nasz kalkulator refinansowania:

Przy kredycie, do którego spłaty zostało jeszcze 400 tys. zł i 20 lat, przy zmianie oprocentowania stałego z 7,3% na 6,3% można osiągnąć następujące oszczędności:

Chcesz wiedzieć, jakie oszczędności są możliwe w Twoim przypadku?

Dla Ciebie

Skorzystaj z naszego kalkulatora refinansowania i policz sam.

Refinansowanie kredytu hipotecznego – koszty

Warto pamiętać, że refinans to nie tylko oszczędności, ale też koszty, które trzeba ponieść. Dlatego potencjalne zyski zawsze musisz skonfrontować z opłatami, które pobierają banki i na tej podstawie wyliczyć opłacalność całej operacji w Twoim przypadku.

W najbardziej pozytywnym scenariuszu trzeba zapłacić za:

- Operat szacunkowy - opłata za przygotowanie wyceny nieruchomości, którą musisz złożyć w nowym banku. Kosztuje 400 - 1 000 zł.

- Prowizję za wcześniejszą spłatę - po 3 latach od podpisania umowy wcześniejsza spłata kredytu w każdym banku jest bezpłatna (jest to gwarantowane przez ustawę). Jeśli w Twoim przypadku ten czas jeszcze nie upłynął, to sprawdź w swojej umowie kredytowej, czy bank pobiera prowizję (maks. to 3% kwoty pozostałej do spłaty).

- Opłaty sądowe - wykreślenie starej hipoteki (100 zł) i wpis nowej (200 zł + 19 zł PCC).

- Prowizję za uruchomienie kredytu - zwykle banki jej nie pobierają, ale warto to zweryfikować.

Nowy bank może również doliczyć np. droższe ubezpieczenie nieruchomości niż płaciłeś dotychczas.

Kiedy refinansowanie kredytu hipotecznego się nie opłaca?

Refinans nie zawsze jest strzałem w dziesiątkę. Jeśli różnice w oprocentowaniu są zbyt małe, to koszty całej operacji mogą „zjeść” potencjalne zyski.

Wtedy lepiej poczekać na lepsze oferty albo po prostu pomyśleć o nadpłatach kredytu, które też generują oszczędności.

Podsumowanie – pilnuj swojego kredytu, żeby nie przepłacać

Kredyt hipoteczny to produkt, z którym żyjesz latami. Ale to nie znaczy, że przez cały czas musisz godzić się na te same warunki, mimo że inne banki mogą zaoferować Ci lepsze. Refinansowanie kredytu hipotecznego to sposób, żeby odzyskać kontrolę nad swoimi finansami i realnie zaoszczędzić.

Tak jak dbasz o mieszkanie, w którym mieszkasz, tak samo warto dbać o kredyt, który to mieszkanie finansuje.

Zrób pierwszy krok – sprawdź w naszym kalkulatorze refinansowania kredytu hipotecznego, czy w Twoim przypadku może się to opłacić. A jeśli chcesz policzyć wszystko dokładnie i porównać aktualne oferty, dostosowane do swojej sytuacji, to porozmawiaj z ekspertem kredytowym. Obiecujemy, że ze spotkania wyjdziesz z konkretami.

FAQ, czyli najczęściej zadawane pytania o opłacalność refinansowania kredytu hipotecznego

Czy refinansowanie kredytu hipotecznego oznacza zmianę banku?

Tak, refinansowanie polega właśnie na przeniesieniu kredytu do innego banku. Nowy bank spłaca Twoje dotychczasowe zobowiązanie, a Ty od tego momentu spłacasz kredyt już na nowych warunkach.

Czy przy refinansowaniu trzeba mieć księgę wieczystą?

Tak, to jeden z podstawowych warunków. Żeby refinansować kredyt hipoteczny, nieruchomość musi mieć założoną księgę wieczystą, a kredytobiorca musi być wpisany w niej jako właściciel.

Czy refinansowanie kredytu hipotecznego zawsze się opłaca?

Nie, nie zawsze. Jeśli różnica między obecnym a nowym oprocentowaniem jest zbyt mała, koszty refinansowania mogą pochłonąć większość albo całość potencjalnych oszczędności.

Czy refinansowanie może skrócić okres spłaty kredytu?

Tak, to jedna z najczęstszych korzyści. Jeśli po refinansowaniu zachowasz dotychczasową wysokość raty, możesz szybciej spłacić kredyt i wyraźnie obniżyć całkowity koszt zobowiązania.

Czy refinansowanie wymaga nowej oceny zdolności kredytowej?

Tak, ponieważ nowy bank traktuje refinansowanie jak nowy kredyt hipoteczny. Ocenia więc Twoje dochody, historię kredytową, wartość nieruchomości i aktualną zdolność kredytową.

Jakie koszty trzeba uwzględnić przy refinansowaniu kredytu hipotecznego?

Najczęściej są to koszt nowego operatu szacunkowego, opłaty sądowe za wykreślenie starej i wpisanie nowej hipoteki, ewentualna prowizja za wcześniejszą spłatę oraz dodatkowe koszty produktów wymaganych przez nowy bank.