POLSTR, czyli nowy wskaźnik, który już od 1 stycznia 2027 r. zastąpi WIBOR — to hasło, które coraz częściej widzisz w nagłówkach. Brzmi groźnie, ale spokojnie: ta data dotyczy wyłącznie nowych umów kredytowych. Od początku 2027 r. bank, podpisując z Tobą nowy kredyt, nie będzie już mógł oprzeć go na WIBORze — w jego miejsce wejdzie POLSTR. Jednak jeśli masz już kredyt hipoteczny, to na ten moment nic się dla Ciebie nie zmienia, ale do czasu. Zobacz szczegóły!

W tym tekście wyjaśniam, czym dokładnie jest POLSTR, jak różni się od WIBOR-u, kiedy i jak wchodzi w życie i — co najważniejsze — co ta zmiana oznacza w praktyce zarówno dla nowych, jak i dla obecnych kredytobiorców.

Najważniejsze informacje

- POLSTR (Polish Short Term Rate) to nowy wskaźnik referencyjny, który docelowo zastąpi WIBOR w oprocentowaniu kredytów hipotecznych ze zmienną stopą. Jego administratorem jest GPW Benchmark.

- Od 1 stycznia 2027 r. POLSTR ma być jedynym wskaźnikiem stosowanym w nowych umowach kredytowych. Do końca 2026 r. banki mogą jeszcze udzielać kredytów na WIBORze, równolegle z POLSTR-em.

- Jeśli masz już kredyt na WIBORze, nie musisz nic robić. WIBOR w istniejących umowach będzie działał aż do końca 2036 r., a jego ostateczna likwidacja przypada na 1 stycznia 2037 r.

- POLSTR opiera się na realnych, jednodniowych transakcjach między bankami, a nie na deklaracjach. To inny mechanizm niż przy WIBORze, ale sposób budowania oprocentowania kredytu (stawka bazowa + marża) się nie zmienia.

Co to jest POLSTR?

POLSTR to skrót od Polish Short Term Rate, czyli „polska stopa krótkoterminowa". W praktyce jest to wskaźnik, który pokazuje, po jakim koszcie banki realnie pożyczają sobie pieniądze na krótki termin.

POLSTR opiera się wyłącznie na rzeczywistych transakcjach — konkretnie na jednodniowych depozytach (overnight), które banki faktycznie między sobą zawarły. Nie ma tu miejsca na deklaracje, jak ma to miejsce w przypadku WIBOR-u. Wskaźnik liczony jest „od dołu", na podstawie tego, co naprawdę się wydarzyło na rynku.

Za wyliczanie i publikowanie POLSTR-u odpowiada GPW Benchmark — ta sama instytucja, która administruje WIBOR-em. POLSTR jest publikowany od 2 czerwca 2025 r., a od 1 września 2025 r. ma status oficjalnego wskaźnika referencyjnego, zgodnego z unijnym rozporządzeniem BMR.

Należy do tzw. wskaźników wolnych od ryzyka (z rodziny Risk Free Rates), opartych na transakcjach jednodniowych. To rozwiązanie zgodne z kierunkiem, w którym poszły inne kraje, reformujące swoje wskaźniki referencyjne.

A co z WIRON-em?

Jeśli gdzieś czytałeś, że WIBOR zastąpi WIRON — to informacja nieaktualna. WIRON był pierwszym kandydatem, ale po konsultacjach rynkowych zrezygnowano z niego na rzecz POLSTR. Dlatego sprawdzaj daty publikacji tekstów o reformie: wszystko, co wskazuje WIRON jako następcę WIBOR-u, jest już nieaktualne.

POLSTR a WIBOR — czym się różnią?

Ale wróćmy do sedna, czyli tego, czym właściwie różni się POLSTR od WIBOR-u i czemu w ogóle został zmieniony.

Powód jest prosty: WIBOR opierał się tylko częściowo na realnych transakcjach. Sporą jego część stanowiły tzw. kwotowania, czyli deklaracje banków, po jakiej stawce byłyby gotowe pożyczyć sobie pieniądze. To rodziło pytania o przejrzystość i odporność wskaźnika na manipulację. POLSTR ma tę słabość usuwać, bo liczony jest wyłącznie z transakcji, które naprawdę się odbyły.

I nie jest to polski wynalazek. To samo zrobiły już inne kraje, wycofując wskaźniki typu IBOR (oparte częściowo na deklaracjach) na rzecz tzw. wskaźników wolnych od ryzyka, liczonych z realnych transakcji jednodniowych.

A teraz zobacz porównanie obu wskaźników:

| Cecha | WIBOR | POLSTR |

| Na czym się opiera | częściowo na realnych transakcjach, częściowo na kwotowaniach (deklaracjach banków) | wyłącznie na realnych transakcjach jednodniowych (overnight) |

| Kierunek | „patrzy w przód" — odzwierciedla oczekiwania co do przyszłości | „patrzy wstecz" — pokazuje to, co już się wydarzyło |

| Typ wskaźnika | stawka terminowa (1M, 3M, 6M) | wskaźnik jednodniowy + stopy składane dla dłuższych okresów (dla kredytów będzie to 1M) |

| Status | wygaszany do końca 2036 r. | docelowy wskaźnik referencyjny |

Ważne!

Choć sam wskaźnik się zmienia, sposób budowania oprocentowania kredytu zostaje taki sam. Tak jak dziś, Twoje oprocentowanie nadal będzie się składać z dwóch części:

- marży banku (stałej, wpisanej do umowy na cały okres kredytowania),

- stawki bazowej (zmiennej) — czyli właśnie POLSTR zamiast WIBOR-u.

Zmienia się więc tylko to, jak liczona jest stawka bazowa, a nie cała mechanika kredytu. Warto wiedzieć, że banki już teraz mogą proponować kredyty oparte na POLSTR, ale w przypadku kredytów dla klientów indywidualnych jeszcze żadna instytucja się na to nie zdecydowała.

Jedynym obecnie oferowanym produktem, którego stawką bazową jest nowy wskaźnik, to kredyty dla przedsiębiorstw, dostępne w Banku Pekao S.A.

Kiedy POLSTR zastąpi WIBOR? Mapa drogowa

Reforma to nie jest jednorazowa zmiana z dnia na dzień, tylko rozłożony na lata proces. Oto jak wygląda harmonogram według aktualnych ustaleń administratora wskaźnika (GPW Benchmark) i nadzoru (KNF):

- Do końca 2026 r. — okres przejściowy. Banki mogą jeszcze udzielać nowych kredytów na WIBORze, ale równolegle wprowadzają produkty oparte na POLSTR.

- Od 1 stycznia 2027 r. — w nowych umowach kredytowych można stosować już wyłącznie POLSTR. WIBOR znika z nowej oferty.

- Do końca 2036 r. — WIBOR nadal działa we wszystkich umowach, instrumentach i obligacjach zawartych wcześniej. Czyli „stare" kredyty spokojnie funkcjonują na dotychczasowych zasadach.

- 1 stycznia 2037 r. — ostateczna likwidacja WIBOR-u i WIBID-u w trybie uporządkowanego wygaszania.

Warto jeszcze wiedzieć, że stawka jednodniowa (O/N) nie będzie opracowywana już od 1 października 2026 r., a WIBOR 1Y (roczny) — do 21 grudnia 2026 r., z możliwością przedłużenia przez KNF. Dla kredytobiorcy hipotecznego nie ma to jednak większego znaczenia, bo umowy najczęściej oparte są na WIBOR 1M, 3M lub 6M, które działają do końca 2036 r.

Ile wynosi POLSTR?

Tu trzeba uważać na jedną rzecz. Sama stawka POLSTR, którą znajdziesz na stronie GPW Benchmark, to wartość jednodniowa (overnight).

Tutaj znajdziesz aktualne wartości POLSTR

Ale do kredytu hipotecznego sama jednodniowa stawka nie wystarczy. Bank potrzebuje wskaźnika, który da się przypisać do harmonogramu rat (prawdopodobnie będzie to POLSTR 1M Stopa Składana).

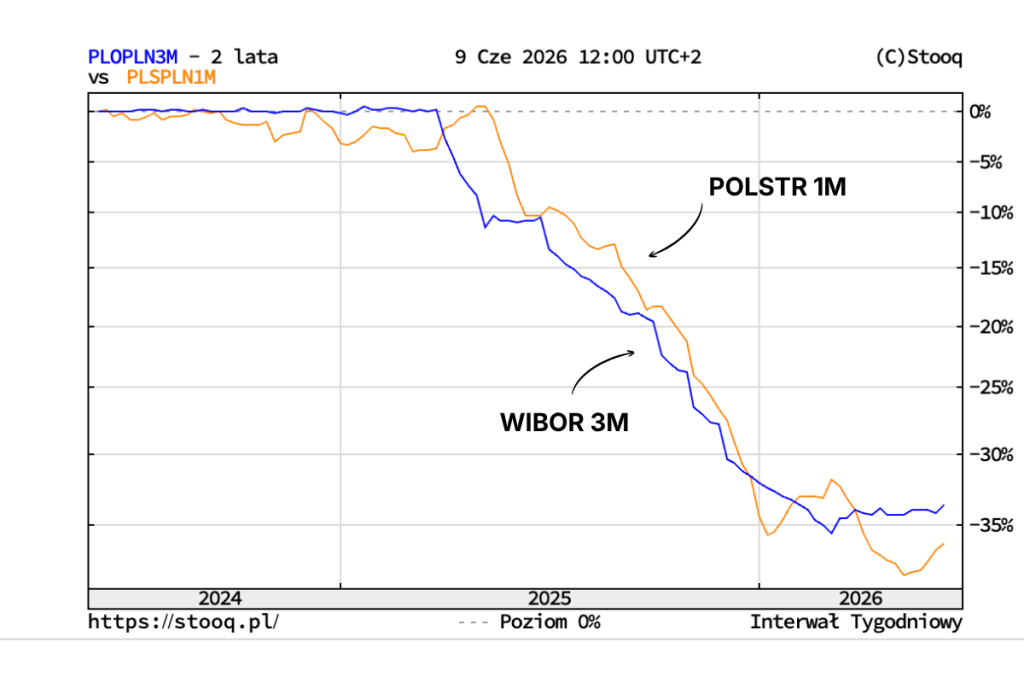

Jak widzisz na poniższym wykresie, w ostatnich latach POLSTR zmieniał się w podobnym kierunku, jak WIBOR, a po nawet okresowych wahaniach jednego z nich, wracał do tendencji, którą szedł drugi. W ostatnich miesiącach widać, że WIBOR 3M właściwie się nie zmienia, natomiast POLSTR 1M najpierw znacząco spadł, a później zaczął rosnąć, ale wciąż pozostaje nieco niższy niż WIBOR.

Źródło wykresu: Stooq.pl

Wynika to właśnie z tego, że WIBOR zaczął uwzględniać ryzyko wzrostu stóp procentowych, a POLSTR pokazuje to, co się dzieje teraz.

Rada ode mnie

Tak naprawdę, opłacalność oferty, opartej na POLSTR możesz ocenić dopiero wtedy, gdy ona się już pojawi. Ciebie jako kredytobiorcę koniec końców interesuje to, ile łącznie wyniesie oprocentowanie, które przełoży się na ratę. Oprócz więc analizowania, jak kształtuje się POLSTR, musisz też wiedzieć, jaką bank narzuci marżę. Dopiero to da Ci pełen obraz oprocentowania, ale nie zapominaj, że to nie jedyny parametr, według którego warto porównywać kredyty hipoteczne.

Mam już kredyt na WIBORze — co się zmieni?

Jeżeli aktualnie spłacasz kredyt z oprocentowaniem zmiennym, opartym na WIBORze, to na dziś nie musisz robić absolutnie nic.

Twój kredyt odziała dalej, na dotychczasowych zasadach, aż do końca 2036 r. Nie musisz podpisywać aneksu, nie musisz nigdzie dzwonić, nie musisz reagować na każdy nagłówek o „końcu WIBOR-u". Sytuacja zmieni się dopiero za 10 lat… albo nie stanie się nic, jeżeli do tej pory spłacisz zobowiązanie.

Prezes Związku Banków Polskich Tadeusz Białek właśnie tak argumentuje tak długi okres przejściowy. Chodzi o to, aby większość umów, opartych na WIBORze naturalnie wygasła i ani banki, ani kredytobiorcy nie musieli podejmować żadnych działań. Dzięki temu, że nadpłaty kredytu hipotecznego stały się coraz bardziej popularne, średni okres spłaty takiego zobowiązania skrócił się do 9 lat (według danych Biura Informacji Kredytowej), więc jest to jak najbardziej możliwe.

Jeżeli jednak nie spłacisz kredytu do końca 2036 r., to wskaźnik w Twojej umowie zostanie zmieniony z WIBOR-u na POLSTR. Aby to było uczciwe, zostanie zastosowany spred korygujący, czyli mechanizm, który ma wyrównać różnicę między WIBOR-em a wskaźnikiem zastępczym w momencie konwersji, tak żeby sama zmiana wskaźnika nie spowodowała skokowej zmiany Twojej raty.

Konkretny zamiennik, wysokość spreadu oraz datę, od której zacznie obowiązywać, określi rozporządzenie Ministra Finansów.

Biorę kredyt teraz — wybrać WIBOR czy czekać na POLSTR?

W praktyce, na moment przygotowania tego tekstu, oferta kredytów hipotecznych dla klientów indywidualnych opartych na POLSTR dopiero się tworzy. Jesteśmy też teraz w specyficznym momencie, jeśli chodzi o gospodarkę, bo stopy procentowe mogą zostać podniesione, jeżeli inflacja będzie rosła w odpowiedzi na zaostrzenie konfliktu na Bliskim Wschodzie albo w perspektywie kilku miesięcy obniżone, gdy sytuacja w kraju i na świecie będzie stabilna, a inflacja będzie spadać. A jednocześnie RPP informuje, że jej priorytetem jest utrzymanie stóp na niezmienionym poziomie.

Bardzo trudno więc przewidzieć, jak będzie zachowywał się rynek oraz jakie marże narzucą banki na nowe kredyty. Tym bardziej nie ma sensu wstrzymywać decyzji kredytowej „aż wejdzie POLSTR" ani próbować idealnie wstrzelić się w moment rynkowy. Lepiej skupić się na tym, na co masz realny wpływ: na własnej sytuacji. Decyzję o tym, czy to dobry moment na kredyt, najlepiej podjąć w oparciu o to, czy Twoja sytuacja finansowa jest stabilna, a nie na podstawie tego, jak nazywa się stawka bazowa.

To dobry moment, żeby usiąść z ekspertem kredytowym i policzyć Twoją konkretną sytuację — jaką masz zdolność kredytową, jaką marżę realnie możesz uzyskać (albo ile wyniesie oprocentowania stałe) i jaki może być całkowity koszt kredytu.

Czy rata na POLSTR będzie niższa?

Biorąc pod uwagę, że POLSTR odzwierciedla to, co już się wydarzyło, mamy trzy scenariusze:

- Gdy stopy są stabilne — POLSTR i WIBOR zachowują się podobnie, a różnice między nimi są niewielkie. W takim otoczeniu nie ma większego znaczenia, na którym wskaźniku opiera się Twój kredyt.

- Gdy stopy rosną — WIBOR zwykle reaguje szybciej, bo „z góry" wlicza zapowiadane podwyżki. POLSTR wchłania je z opóźnieniem, więc przez pewien czas może być od WIBOR-u nieco niższy. W okresie podwyżek kredytobiorca na POLSTR może więc przejściowo odczuwać je łagodniej.

- Gdy stopy spadają — działa to w drugą stronę. WIBOR szybciej „zjeżdża" w dół, bo wcześniej wycenia obniżki. POLSTR obniża się wolniej, więc przez jakiś czas może być nieco wyższy. W okresie cięć stóp posiadacz kredytu na POLSTR może chwilowo płacić odrobinę więcej niż ktoś, kto spłaca kredyt oparty na WIBORze.

To różnice wynikające głównie z momentu reakcji, a nie z tego, że jeden wskaźnik jest tańszy od drugiego. W dłuższym okresie zwykle się wyrównują, co z resztą mogłeś zobaczyć na wykresie w górnej części tekstu.

Podsumowanie

Choć wprowadzenie nowego wskaźnika brzmi to jak duża rewolucja, dla Ciebie jako kredytobiorcy zmiana jest mniej dramatyczna, niż sugerują nagłówki. W nowych umowach POLSTR wchodzi na stałe od 1 stycznia 2027 r., a kredyty już zaciągnięte na WIBORze spokojnie funkcjonują aż do końca 2036 r.

Nie ma też sensu wstrzymywać decyzji kredytowej w oczekiwaniu na nowy wskaźnik ani liczyć na to, że POLSTR z automatu obniży ratę. Skup się więc na tym, co naprawdę decyduje o koszcie Twojego kredytu — własnej zdolności, marży, całkowitym koszcie zobowiązania i jakości produktów dodatkowych.

FAQ — najczęściej zadawane pytania o POLSTR

Co to jest POLSTR?

POLSTR (Polish Short Term Rate) to polski wskaźnik referencyjny stopy procentowej, który docelowo zastąpi WIBOR. Opiera się na rzeczywistych, jednodniowych transakcjach między bankami, a jego administratorem jest GPW Benchmark.

Czym POLSTR różni się od WIBOR-u?

Najważniejsza różnica to sposób wyliczania. WIBOR opiera się częściowo na deklaracjach banków, a POLSTR wyłącznie na realnych transakcjach overnight. WIBOR „patrzy w przód", POLSTR „patrzy wstecz". Sposób budowania oprocentowania kredytu (marża + stawka bazowa) pozostaje jednak taki sam.

Kiedy POLSTR zastąpi WIBOR?

Od 1 stycznia 2027 r. POLSTR ma być jedynym wskaźnikiem w nowych umowach. WIBOR w już zawartych umowach działa do końca 2036 r., a jego ostateczna likwidacja przypada na 1 stycznia 2037 r.

Mam kredyt na WIBORze — czy muszę coś zrobić?

Nie. Na dziś nie musisz podejmować żadnych działań. Twoja umowa działa na dotychczasowych zasadach, a przeniesienie na wskaźnik zastępczy nastąpi automatycznie, dopiero w okolicach wygaszania WIBOR-u.

Czy mogę dziś wziąć kredyt oparty na POLSTR?

Oferta hipotek dla klientów indywidualnych opartych na POLSTR dopiero się rozwija. W praktyce, biorąc kredyt teraz, najpewniej nadal dostaniesz go na WIBORze — i nie ma powodu, by z tego względu odkładać decyzję kredytową.

Źródła:

https://gpwbenchmark.pl

http://stooq.pl

https://www.knf.gov.pl/dla_rynku/Wskazniki_referencyjne/aktualnosci?articleId=98285&p_id=18

https://www.money.pl/banki/wiron-jednak-nie-zastapi-wibor-u-banki-wpadly-we-wlasne-sidla-7007743474911968a.html

https://www.knf.gov.pl/dla_rynku/Wskazniki_referencyjne/aktualnosci?articleId=94937&p_id=18