Jeśli masz kredyt hipoteczny albo dopiero planujesz go wziąć, wojna na Bliskim Wschodzie może brzmieć jak news z nagłówków, który nie ma nic wspólnego z Twoją ratą. A jednak w ostatnich tygodniach widać już pierwsze efekty na rynku: część banków zaczęła podnosić oprocentowanie stałe, mimo że stopy w Polsce nie rosną. Dlatego możesz się zastanawiać, czy Twój kredyt zaraz zdrożeje, czy to chwilowa panika i czy powinieneś coś z tym zrobić? Poniżej wyjaśniam, jak wojna może wpływać na kredyty hipoteczne w Polsce i pokazuję, co konkretnie może się zmienić w Twoim zobowiązaniu.

Najważniejsze informacje:

- Przez napięcia geopolityczne wzrosła niepewność na światowych rynkach i przez to rośnie oprocentowanie stałe nowych kredytów hipotecznych.

- Na razie nie zanosi się na to, że w krótkim terminie oprocentowania zmienne również wzrosną, bo do tego potrzeba wzrostu WIBOR-u, który zależy od poziomu stóp procentowych.

- Najrozsądniejsza teraz reakcja to chłodna analiza, a nie działanie pod wpływem emocji: część ruchów na rynku może być krótkotrwała.

Wojna na Bliskim Wschodzie a kredyty hipoteczne w Polsce – jaki to ma związek?

Wydaje się, że skoro wojna toczy się tysiące kilometrów od Polski, to wcale nas nie dotyczy. Problem w tym, że pośrednio dotyczy, bo gospodarka to system naczyń połączonych.

Najbardziej czuły kanał wpływu konfliktów w tym regionie to energia i transport. Jeśli ropa drożeje, rosną koszty przewozu, produkcji i usług. To może podbijać inflację (albo utrudniać jej dalsze spadki). A jeśli rośnie ryzyko inflacyjne, rynek zaczyna zakładać, że stopy procentowe w przyszłości będą spadać wolniej – albo w mniej korzystnym scenariuszu, że znów trzeba będzie je podnieść.

Rynki finansowe reagują więc na wzrost ryzyka geopolitycznego, bo rośnie niepewność co do cen surowców i inflacji. Obrazuje to wskaźnik IRS (Interest Rate Swap), czyli rynkowa „cena” zabezpieczenia stopy procentowej na dany okres (np. 5 lat).

Bank, oferując kredyt ze stałym oprocentowaniem, bierze na siebie ryzyko zmian stóp, więc zabezpiecza się na rynku instrumentami, których koszt jest powiązany z IRS. Gdy IRS rośnie, bankowi drożeje zapewnienie stałej stawki, więc część instytucji podnosi oprocentowanie w ofertach.

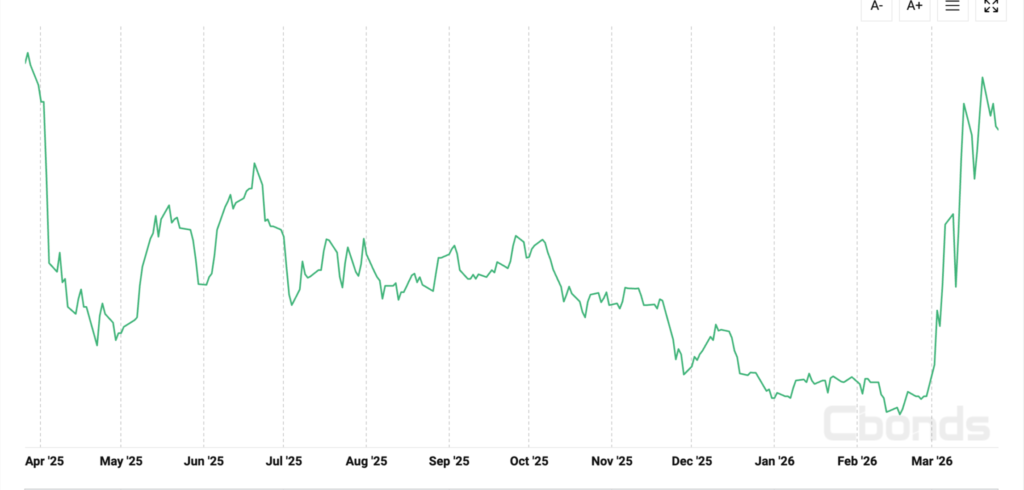

Zobacz, że od dnia eskalacji konfliktu wskaźnik IRS dynamicznie wzrósł. Oczywiście jest sporo wyższy niż na początku roku, ale na wykresie widzisz, że raz się zmniejsza, a raz rośnie.

Źródło wykresu: cbonds.pl

Analizując ten wykres, widać, że sytuacja jest bardzo zmienna i też tak należy ją na ten moment traktować.

Dlaczego kredyty ze stałym oprocentowaniem mogą drożeć, nawet gdy stopy w Polsce spadają?

Oprocentowanie kredytów zależy oczywiście od poziomu stóp procentowych w Polsce. Skoro więc zgodnie z marcową decyzją RPP stopy procentowe zostały obniżone, to czemu nie odbiło się to na stawkach oprocentowania?

Stałe oprocentowanie zależy od tego, jakie stopy procentowe są prognozowane na najbliższe 5 lat, co obrazuje wskaźnik IRS PLN 5Y. Bank kalkuluje pod ryzyko najbliższych lat, więc nawet przy pojedynczej obniżce stóp w Polsce IRS może rosnąć, jeśli rynek uzna, że:

- obniżek będzie mniej niż oczekiwano,

- cykl obniżek się zatrzyma,

- wraca ryzyko wzrostu inflacji (np. przez droższą energię).

Czy kredyty hipoteczne ze zmiennym oprocentowaniem też zdrożeją?

W kredytach hipotecznych, także tych ze zmiennym oprocentowaniem, rata nie rośnie automatycznie „bo jest wojna”.

Żeby rata realnie poszła w górę, musi wzrosnąć wskaźnik referencyjny (np. WIBOR), a ten jest powiązany przede wszystkim z decyzjami RPP, na które z kolei wpływa to, że np. jest prognozowana wyższa inflacja. WIBOR to prognoza stóp procentowych na krótki termin - np. miesiąc (1M), trzy miesiące (3M) czy sześć miesięcy (6M), a rynek nie spodziewa się wzrostów stóp w tak krótkiej perspektywie.

Zobacz na wykresie (na przykładzie WIBOR-u 3M), jak reagował ten wskaźnik po każdej obniżce stóp w ostatnich miesiącach:

Od czasu wybuchu konfliktu wskaźnik ten utrzymuje się na podobnym, stabilnym poziomie, z niewielkimi wahaniami.

Zobacz też:

Na ten moment (w krótkim terminie) najbardziej prawdopodobny scenariusz jest taki, że RPP wstrzyma się na jakiś czas z kolejnymi obniżkami, a nie będzie decydować się na podwyżki. Na razie więc, ryzyko wzrostu rat kredytów z oprocentowaniem zmiennym nie jest wysokie.

Pamiętaj jednak, że wszystko zależy od tego, jak konflikt będzie eskalował, ile będzie trwał oraz jak ostatecznie przełoży się na ceny surowców energetycznych na światowych rynkach. Jeżeli ten wpływ będzie coraz większy, to RPP może sięgnąć po mocniejsze środki, takie jak podwyżka stóp.

Planujesz wziąć kredyt: co wojna może zmienić w ofertach banków i jak to uwzględnić w decyzji?

Jeśli dopiero bierzesz kredyt, ta sytuacja rynkowa oznacza jedno: oferty, szczególnie ze stałą stawką, mogą zmieniać się szybciej niż zwykle.

Dlatego warto być w stałym kontakcie ze swoim ekspertem kredytowym, który wie, jak z tygodnia na tydzień zmieniają się warunki i pomoże Ci na konkretach ocenić szanse i ryzyka oraz dopasować ofertę do Twojej sytuacji, a także podpowiedzieć, jaki moment wzięcia kredytu będzie najlepszy.

Jeśli jeszcze nie masz swojego eksperta, to sprawdź, czy może znajdziesz go u nas:

Masz już kredyt: czy przechodzić na oprocentowanie stałe?

To, co stanie się z Twoim kredytem hipotecznym, w dużej mierze zależy od tego, co będzie się działo na świecie, a na to nie masz wpływu.

Jeśli konflikt na Bliskim Wschodzie będzie eskalował, to może być tak, że ceny surowców dalej będą utrzymywały się na wysokim poziomie, wzrośnie presja inflacyjna, a RPP być może zacznie rozważać podwyżki.

Dlatego jeśli rozważasz zablokowanie swojego oprocentowania, w obawie, że stopy mogą wzrosnąć, to najpierw odpowiedz sobie na pytanie:

Na jakie ryzyko jestem gotowy?

Jeżeli masz w swoim budżecie przestrzeń na ewentualne wzrosty raty i się tego nie boisz, możesz ryzykować, pozostając na zmiennym. Jednak gdy przede wszystkim cenisz sobie spokój, a w Twoim budżecie nie ma miejsca na wyższą ratę wtedy przejście na stałą stawkę może być dobrym wyborem. Jeżeli Twoja sytuacja albo ta na rynku się zmieni, to zawsze możesz rozważyć refinansowanie kredytu, aby móc korzystać z lepszych warunków.

Najważniejsze to nie podejmować decyzji kredytowych, tylko dlatego, że pojawiła się zła wiadomość. Rynki potrafią reagować gwałtownie, ale czasami równie szybko się uspokajają. Warto jednak na bieżąco obserwować sytuację, aby móc zareagować, gdy będzie taka potrzeba.

FAQ, czyli najczęściej zadawane pytania o kredyt hipoteczny i wojnę na Bliskim Wschodzie

Czy wojna na Bliskim Wschodzie może podnieść moją ratę już w przyszłym miesiącu?

Jeśli masz kredyt ze zmiennym oprocentowaniem, rata wzrośnie wtedy, gdy wzrośnie WIBOR, a nie dzieje się to od razu. WIBOR przewiduje, czy w krótkim okresie stopy się zmienią. Aktualnie ryzyko jest niskie, bo ewentualne obniżki stóp, jeśli już się wydarzą, to raczej dopiero w perspektywie kilku miesięcy. Warto pamiętać, że gdy masz kredyt z oprocentowaniem stałym, to niezależnie od tego, co się stanie, Twoja rata przez umówiony czas (np. przez 5 lat) będzie stała.

Dlaczego banki podnoszą stałe oprocentowanie, skoro stopy w Polsce nie rosną?

Bo stałe oprocentowanie jest wyceniane przez rynek pod ryzyko kolejnych lat. Gdy rośnie niepewność i ryzyko inflacyjne (np. przez ropę), rośnie IRS – a bankom drożeje zablokowanie stałej stopy. Wtedy część banków podnosi stawki w ofertach.

Czy wojna na Bliskim Wschodzie oznacza, że RPP za chwilę podniesie stopy procentowe?

Może się to wydarzyć, ale nie jest to jedyny czynnik, który na to wpływa, a na pewno nie od razu. Rynek może wyceniać większe ryzyko inflacji, ale decyzje RPP zależą od większej liczby danych (inflacji, wzrostu, sytuacji gospodarczej w kraju). W krótkim terminie często bardziej realna jest pauza w obniżkach niż szybkie podwyżki.

Mam kredyt na stałej stopie. Czy moja rata wzrośnie przez tę sytuację?

Nie w trakcie okresu stałego oprocentowania. Właśnie po to jest stała stopa – żeby rata nie zmieniała się w tym czasie. Pośredni wpływ wojny może się pojawić dopiero wtedy, gdy będziesz wybierać nową ofertę na kolejny okres stały (albo przechodzić na zmienne), bo warunki rynkowe mogą być inne.

Planuję kredyt/refinans. Czy powinienem wstrzymać się, aż sytuacja się uspokoi?

Nie ma jednej, dobrej odpowiedzi. Jeśli dziś oferta jest dla Ciebie dobra i pasuje do budżetu, czekanie „na lepszy moment” bywa ryzykowne, bo rynek może się zmienić w obie strony. Rozsądnie jest policzyć dwa warianty (stałe i zmienne), skonsultować się z ekspertem kredytowym i podjąć decyzję, dostosowaną do Twojej sytuacji finansowej.